Ondanks dat een groot deel van de maatregelen al was uitgelekt, kunnen we na de troonrede van dinsdag 18 september pas echt het net ophalen als het gaat om personeels- en salarisadministratie. We zetten de belangrijkste gevolgen voor u op een rijtje.

Om de koopkracht van werkend Nederland te vergroten en werken aantrekkelijker te maken wijzigen enkele zaken met betrekking tot inkomensbelastingen en heffingskortingen de komende 3 jaar. Hieronder bespreken we eerst de wijzigingen in de belastingschijven en vervolgens de heffingskortingen.

In de periode van 2019 tot 2021 vindt een verschuiving plaats van een belastingstelsel van 4 schijven naar een stelsel van 2 schijven. Het uitgangspunt is dat we in 2021 nog maar twee belastingschijven hebben. Voor inkomens tot € 68.507 en inkomens vanaf € 68.507. In 2019 en 2020 kennen we nog 4 schijven, zie hiervoor de tabel hieronder.

Niet enkel het aantal schijven wijzigt, de percentages veranderen ook. Het basistarief van 37,05% gaat voor negen van de tien personen gelden. Het toptarief wordt verlaagd van 51,95% in 2018 naar 51,75% in 2019 en 49,50% in 2021. Het kabinet wil werk lonender maken. In onderstaande tabel zijn de veranderingen van de schijven in 2019 en 2021 overzichtelijk te zien.

|

Inkomen max. |

Inkomen max. |

Inkomen max. |

Inkomen boven |

|

| 2018 |

36,55% |

40,85% |

40,85% |

51,95% |

| 2019 |

36,65% |

38,10% |

38,10% |

51,75% |

| 2021 |

37,05% |

|

|

49,50% |

* Deze inkomensgrenzen worden in 2019 iets hoger door inflatiecorrectie.

Stel het inkomen is € 35.000 per jaar, dan gaat u er door het tweeschijvenstelsel in 2019 € 380 op vooruit en in 2021 € 475. Is uw inkomen € 65.000 per jaar, dan gaat u er door het tweeschijvenstelsel in 2019 € 1.215 op vooruit en in 2021 € 1.665.

Zodra iemand de AOW-leeftijd bereikt, gelden aangepaste tarieven.

|

Inkomen max. |

Inkomen max. |

Inkomen max. |

Inkomen boven |

|

|

2018 |

18,65% |

22,95% |

40,85% |

51,95% |

|

2019 |

18,75% |

20,20% |

38,10% |

51,75% |

|

2020 |

19,15% |

|

37,05% |

49,50% |

* Schijfgrenzen schuiven na 2018 iets op door inflatiecorrectie

**Voor mensen geboren voor 1 januari 1946: € 34.404

De nieuwe belastingschijven zorgen ervoor dat er minder belasting geheven wordt over het brutoloon. Naast het verlagen van de percentages, verhoogt het kabinet de heffingskortingen. De verhoging van de loonheffingskorting zorgt er ook voor dat er meer netto salaris overblijft. De korting wordt met ingang van 2019 verhoogd.

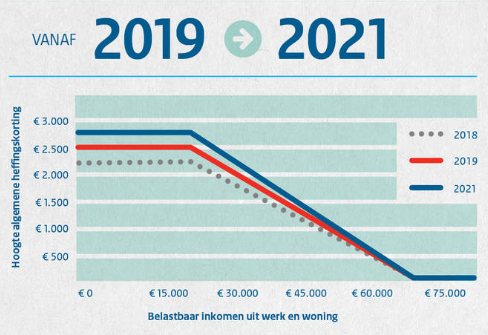

Door een verhoging van de algemene heffingskorting neemt het besteedbaar inkomen toe van huishoudens met een inkomen tot € 50.000 per jaar. De algemene heffingskorting is een korting op de inkomensbelasting en premie volksverzekeringen. De korting is inkomensafhankelijk: hoe lager het inkomen, hoe hoger de korting. In de afbeelding hieronder ziet u de verhogingen van de heffingskorting.

Stel u heeft een inkomen van € 20.000, dan levert u dit in 2019 € 185 op en in 2021 € 360. Heeft u een inkomen van € 45.000 dan levert dit in 2019 € 45 op en in 2021 € 35.

Het kabinet voegt een cumulatiegrond aan de redelijke gronden voor ontslag toe aan vaste contracten. Door de toevoeging van een cumulatiegrond wordt het mogelijk om redenen voor ontslag samen te voegen en het ontslagproces te vergemakkelijken. Daarnaast komt er meer balans in de opbouw van de transitievergoeding. Het recht op een transitievergoeding wordt vervroegd en de hoogte van de transitievergoeding bij een dienstverband van langer dan 10 jaar wordt lager. Nu ontvangt een werknemer 1/3 maandsalaris voor de eerste 10 jaren per gewerkt jaar. Vanaf 11 jaar of meer ontvangt de werknemer een ½ maandsalaris per gewerkt jaar. Dit verandert in dit wetsvoorstel naar 1/3 maandsalaris per gewerkt jaar ongeacht de duur van de dienstbetrekking. Verder wordt de gedifferentieerde WW-premie bepaald naar contracttype. Voor een vast contract wordt deze premie lager.

De financiële voordelen van zelfstandigheid nemen gedeeltelijk af. De aftrekmogelijkheden worden geleidelijk generiek beperkt. Er komt tevens meer duidelijkheid over het al dan niet bestaan van een dienstbetrekking. Het kabinet komt ook met maatregelen om schijnzelfstandigheid en concurrentie op arbeidsvoorwaarden tegen te gaan. Een voorbeeld van een maatregel is dat er in de toekomst vaker verplicht sprake zal zijn van een (fictieve)dienstbetrekking. Het kabinet gaat tevens met verzekeraars in gesprek over een verbetering van de aangeboden verzekeringen voor zzp’ers tegen bijvoorbeeld arbeidsongeschiktheid. Het doel hiervan is om verzekeren voor zzp’ers aantrekkelijker te maken.

Op dit moment moet dit wetsvoorstel nog in de Eerste kamer worden behandeld.

In de miljoenennota voor 2019 zijn geen verdere wijzigingen omschreven met betrekking tot Wet Tegemoetkomingen Loondomein of verdere aanpassingen in het minimum (jeugd)loon. In onze vorige Prinsjesdag special hebben we uitgebreid aandacht besteed aan de wijzigingen op dit vlak.

Inzake de nul-emissievoertuigen en bijtelling van auto van de zaak zijn geen wijzigingen ten opzichte van vorig jaar. Bij privégebruik van een auto van de zaak geldt voor nieuwe auto’s vanaf 2017 een bijtelling in de loon- en/of inkomstenbelasting van 22% van de catalogusprijs. Enkel bij privégebruik van een nul-emissieauto van de zaak geldt in 2017 en 2018 een korting van 18% op de bijtelling. Hierdoor komt de bijtelling voor nul-emissieauto’s in feite uit op 4%. In 2019 en 2020 is de korting van 18% gemaximeerd op € 9.000. Een nul-emissievoertuig stoot 0 CO2 g/km uit. De bijtelling voor auto’s met CO2 uitstoot is 22%. Bij auto’s met een lagere CO2- uitstoot dan bepaalde grenzen kan in 2017 en opvolgende jaren door overgangsrecht een korting op de bijtelling van toepassing zijn.

Na de contractuele loonstijging van de publieke en semipublieke sector, stijgt het maximum inkomen van topfuncties van € 187.000 in 2018 naar € 194.000 in 2019.

Vanaf 1 januari 2019 komt een niet in Nederland wonende werknemer niet meer in aanmerking voor het belastingdeel van de heffingskortingen. Hierop zijn inwoners binnen de EU, EER, Zwitserland of de BES uitgezonderd voor het belastingdeel van de arbeidskorting. Mocht een werknemer toch denken recht te hebben op de belastingdelen van de heffingskorting, dan moet de werknemer dit zelf aanvragen in de aangifte inkomstenbelasting. De medewerker moet hiervoor in voorgaande jaren gekwalificeerd zijn als buitenlandse belastingplichtige en ook 90% van het inkomen moet in Nederland belast zijn.

De werkgever moet in 2019 ook kritischer beoordelen wat de woonplaats is van de werknemer. Het volstaat niet om alleen uit te gaan van hetgeen de werknemer mededeelt. Bij de werkgever bekende gegevens moeten mee worden genomen in het beoordeelproces. Denk hierbij aan bankrekeninggegevens, vergoedingen huisvestigingskosten, extraterritoriale kostenvergoedingen en detacheringsverklaring.

Het kabinet vindt dat het Nederlandse pensioenstelsel tot de beste van de wereld behoort. Dit wil het kabinet zo houden. Om het pensioenstelsel toekomstbestendig te maken heeft het kabinet de volgende plannen:

De afschaffing van de doorsneesystematiek wordt, volgens staatssecretaris Kleijnsma, gestart in 2020. De punten uit het huidige pensioenstelsel die het kabinet wil behouden zijn:

De plannen voor het nieuwe pensioenstelsel worden op dit moment bekeken door de Sociale Economische Raad (SER). Daarnaast onderzoekt het kabinet nog bepaalde keuzemogelijkheden. Een voorbeeld van een keuzemogelijkheid is om mensen bij hun pensionering een deel van het pensioenvermogen als bedrag in één keer op te laten nemen. U kunt dan denken aan het opnemen van een gedeelte van uw pensioen voor het aflossen van de restschuld op de hypotheek waardoor de vaste lasten per maand lager worden.

Dit artikel in geschreven door Marleen Primeau en Suzanne van de Castel, salarisadviseurs outsourcing bij IJK.

Bronnen: Miljoenennota, Rijksoverheid, Rijksbegroting 2019, Belastingdienst, Forum salaris belastingdienst en UWV.